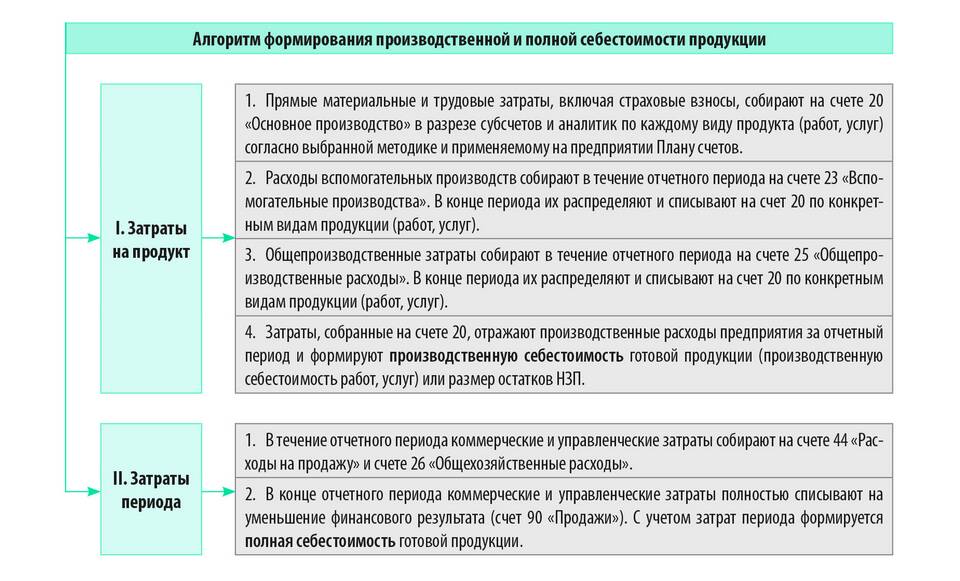

Расходы на себестоимость представляют собой совокупность затрат предприятия, непосредственно связанных с производством и реализацией продукции. Эти расходы формируют стоимость товаров или услуг и влияют на конечную цену для потребителя.

Содержание

Состав расходов, включаемых в себестоимость

| Вид расходов | Примеры | Учетная характеристика |

| Материальные затраты | Сырье, материалы, комплектующие | Прямые расходы |

| Затраты на оплату труда | Зарплата производственного персонала | Прямые/косвенные |

| Амортизация | Износ оборудования и техники | Косвенные расходы |

| Прочие расходы | Энергия, аренда, транспорт | Косвенные расходы |

Классификация расходов на себестоимость

По способу включения в себестоимость:

- Прямые - непосредственно связаны с производством конкретного изделия

- Косвенные - распределяются между видами продукции пропорционально

По экономическим элементам:

- Материальные расходы

- Расходы на оплату труда

- Отчисления на социальные нужды

- Амортизация

- Прочие расходы

Значение расходов на себестоимость

- Определяют минимальную цену продукции

- Влияют на налоговую базу по прибыли

- Позволяют анализировать эффективность производства

- Служат основой для управленческих решений

Методы расчета себестоимости

В зависимости от типа производства могут применяться:

- Попроцессный метод

- Позаказный метод

- Попередельный метод

- Нормативный метод

Нормативное регулирование

Состав расходов, включаемых в себестоимость, регламентируется Налоговым кодексом РФ (глава 25) и учетной политикой предприятия. Организации должны четко разграничивать производственные и непроизводственные затраты.