Положительное сальдо управленческого баланса - это важный финансовый показатель, отражающий превышение доходов над расходами компании в рамках управленческого учета. Данный результат свидетельствует об эффективности текущей финансовой политики предприятия.

Содержание

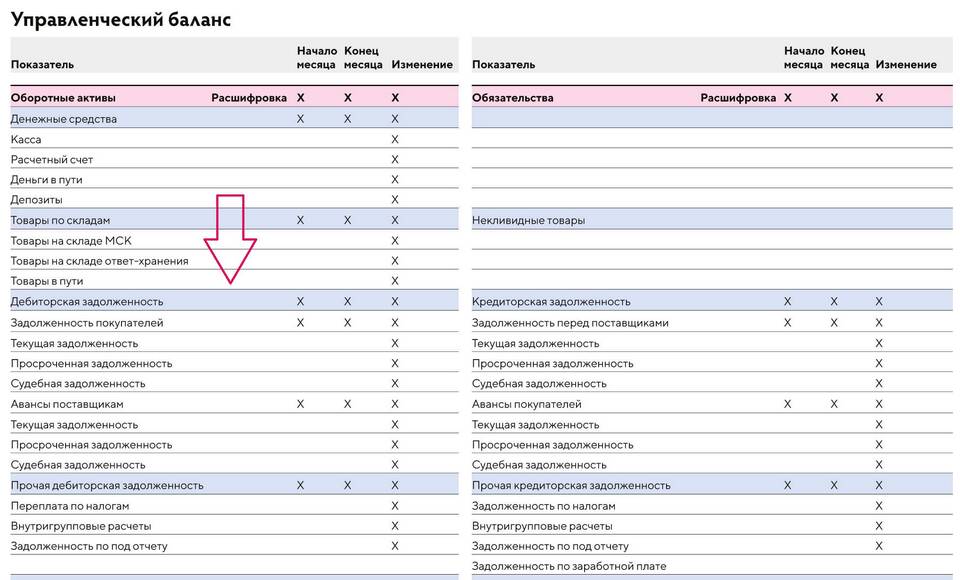

Сущность управленческого баланса

Управленческий баланс представляет собой внутренний финансовый отчет, который:

- Формируется для нужд управления компанией

- Отражает реальное финансовое положение

- Содержит более детализированные данные, чем бухгалтерский баланс

- Используется для оперативного принятия решений

Значение положительного сальдо

Положительное сальдо в управленческом балансе указывает на:

| Аспект | Значение |

| Финансовая устойчивость | Компания генерирует достаточный доход для покрытия расходов |

| Эффективность управления | Оптимальное использование ресурсов |

| Инвестиционный потенциал | Наличие свободных средств для развития |

Факторы, влияющие на положительное сальдо

Основные причины формирования:

- Рост выручки от реализации

- Снижение себестоимости продукции

- Оптимизация операционных расходов

- Эффективное управление дебиторской задолженностью

- Рациональное использование активов

Анализ положительного сальдо

При интерпретации результатов необходимо учитывать:

- Период формирования (краткосрочный/долгосрочный)

- Отраслевые особенности бизнеса

- Стадию жизненного цикла компании

- Экономическую ситуацию на рынке

Риски положительного сальдо

Несмотря на благоприятную картину, положительное сальдо может скрывать проблемы:

- Недоинвестирование в развитие

- Завышенные цены, снижающие конкурентоспособность

- Отсрочка необходимых расходов

- Неоптимальная налоговая нагрузка

Управленческие решения при положительном сальдо

| Вариант | Возможные действия |

| Реинвестирование | Финансирование новых проектов, модернизация |

| Погашение обязательств | Досрочное погашение кредитов |

| Резервирование | Создание финансовых резервов |

| Выплаты | Дивиденды, премии сотрудникам |

Заключение

Положительное сальдо управленческого баланса является важным показателем эффективности бизнеса, однако требует комплексного анализа и разумного распределения. Руководству компании следует рассматривать его не как конечную цель, а как ресурс для стратегического развития, обеспечивая баланс между текущей прибыльностью и долгосрочной устойчивостью предприятия.