Равенство дебета и кредита является фундаментальным принципом бухгалтерского учета, обеспечивающим точность и достоверность финансовой отчетности.

Содержание

Основной принцип двойной записи в бухгалтерии

Теоретические основы баланса

Сущность двойной записи

- Каждая операция отражается по дебету одного счета и кредиту другого

- Сумма по дебету всегда равна сумме по кредиту

- Принцип реализует закон сохранения стоимости

Балансовое уравнение

| Элемент уравнения | Описание |

| Активы | Ресурсы компании (дебет) |

| Обязательства + Капитал | Источники ресурсов (кредит) |

Практическое значение равенства

Контроль правильности учета

- Выявление арифметических ошибок

- Предотвращение искажения отчетности

- Обеспечение прозрачности операций

Финансовые последствия нарушений

- Невозможность составления корректного баланса

- Ошибки в расчете финансовых результатов

- Проблемы при налоговых проверках

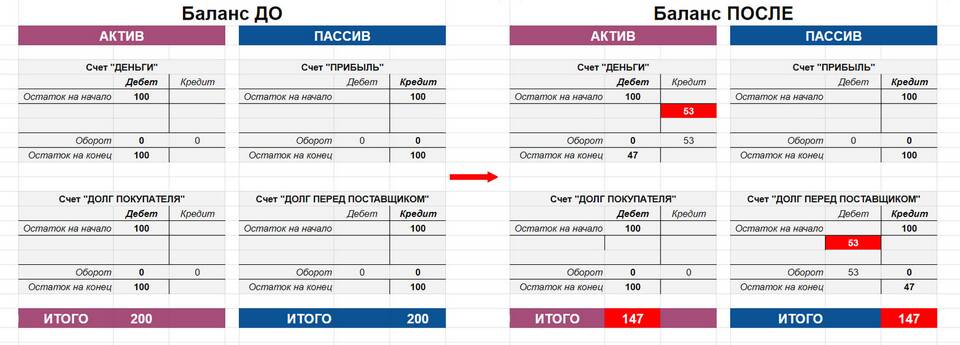

Пример типовой проводки

| Операция | Дебет | Кредит |

| Поступление денег от покупателя | 51 "Расчетный счет" | 62 "Расчеты с покупателями" |

Последствия неравенства дебета и кредита

- Искажение данных бухгалтерского баланса

- Невозможность определения реального финансового состояния

- Ошибки в анализе хозяйственной деятельности

- Проблемы с контролирующими органами

Как обеспечить равенство оборотов

- Проверять соответствие сумм при составлении проводок

- Регулярно сверять оборотно-сальдовые ведомости

- Использовать специализированное бухгалтерское ПО

- Проводить инвентаризацию активов и обязательств