Удержанные суммы представляют собой денежные средства, которые вычитаются из начисленных выплат в пользу работника или контрагента по различным основаниям. Эти удержания производятся в соответствии с законодательством или условиями договора.

Содержание

Основные виды удержаний

| Тип удержания | Характеристика | Основание |

| Налоговые удержания | НДФЛ и другие налоги | Налоговый кодекс РФ |

| Исполнительные удержания | Алименты, штрафы, долги | Исполнительные документы |

| Договорные удержания | Возврат займов, компенсация ущерба | Трудовой или гражданский договор |

| Излишне выплаченные суммы | Ошибочные начисления, переплаты | Трудовое законодательство |

Порядок удержаний из заработной платы

- Обязательные удержания (НДФЛ)

- Удержания по исполнительным листам

- Удержания по инициативе работодателя

- Удержания по заявлению работника

Ограничения на размер удержаний

- Не более 20% от начисленной суммы - по общему правилу

- До 50% - по нескольким исполнительным документам

- До 70% - по алиментам, возмещению вреда здоровью

- Запрещены удержания из отдельных видов выплат (командировочные и др.)

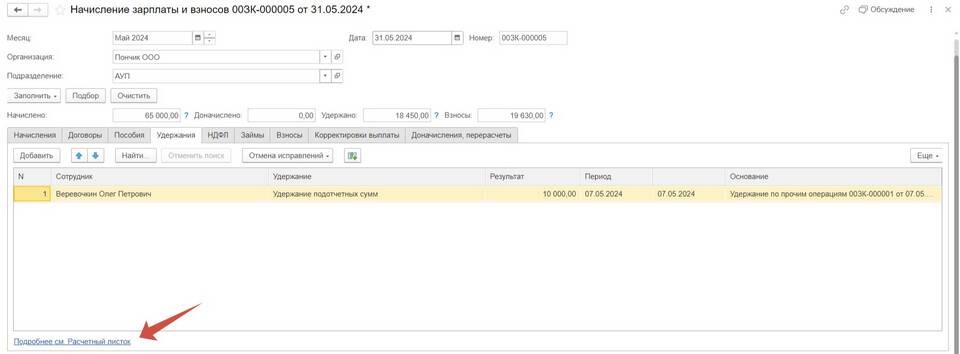

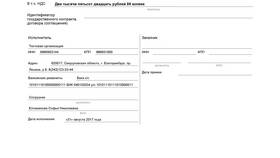

Как отражаются удержанные суммы в документах

Все удержания должны быть документально оформлены:

- В расчетном листке работника

- В платежных ведомостях

- В налоговой отчетности

- В бухгалтерских регистрах

Возврат излишне удержанных сумм

При ошибочном или избыточном удержании возможен возврат средств:

- По заявлению работника или получателя

- По решению налоговой инспекции (для НДФЛ)

- Через судебное решение

Учет удержанных сумм является важной частью финансовой дисциплины как для организаций, так и для физических лиц. Понимание природы удержаний помогает контролировать свои финансы и защищать свои права.