Ипотечная страховка является обязательным условием при оформлении жилищного кредита в большинстве банков. Решение не продлевать страховой полис может повлечь за собой ряд последствий, которые важно учитывать перед принятием окончательного решения.

Содержание

Последствия отказа от продления страховки

При отсутствии действующего страхового полиса могут наступить следующие ситуации:

- Изменение условий кредитного договора

- Повышение процентной ставки по ипотеке

- Требование банка о досрочном погашении кредита

- Потеря страховой защиты при наступлении страхового случая

- Сложности при рефинансировании ипотеки

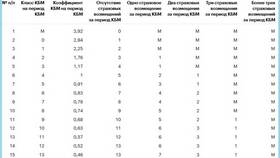

Действия банка при отсутствии страховки

| Банк | Типичные меры |

| Сбербанк | Повышение ставки на 1% |

| ВТБ | Дополнительные 1,5-2% к ставке |

| Газпромбанк | Требование восстановить страховку |

Риски для заемщика

Основные опасности при отказе от страховки:

- Финансовые потери: при повреждении или утрате жилья вся ответственность ложится на заемщика

- Потеря трудоспособности: отсутствие выплат по кредиту при инвалидности или тяжелой болезни

- Смерть заемщика: наследники будут обязаны погашать кредит

- Юридические проблемы: возможные судебные разбирательства с банком

Альтернативные варианты

- Смена страховой компании на более выгодные условия

- Оформление только обязательных видов страхования

- Переговоры с банком о снижении страховых тарифов

- Использование программ лояльности страховщиков

Правовые аспекты

Согласно законодательству:

| Аспект | Регулирование |

| Обязательное страхование | Только страхование залогового имущества (ст. 31 ФЗ "Об ипотеке") |

| Добровольное страхование | Жизни и трудоспособности - по желанию заемщика |

| Ответственность | Банк вправе изменить условия при отсутствии страховки |

Как правильно отказаться от страховки

- Изучите условия кредитного договора

- Направьте официальное уведомление банку

- Будьте готовы к изменению условий кредитования

- Рассмотрите частичное страхование

- Проконсультируйтесь с финансовым экспертом

Решение не продлевать ипотечную страховку требует тщательного анализа возможных последствий и альтернативных вариантов защиты. Важно оценить все риски и принять взвешенное решение с учетом личных обстоятельств и условий кредитного договора.